При обчисленні житлової субсидії враховується середньомісячний сукупний дохід домогосподарства.

Відповідно до пункту №4 Постанови Кабінету Міністрів України від 22.07.2020 року № 632 «Деякі питання виплати державної соціальної допомоги», до сукупного доходу включається:

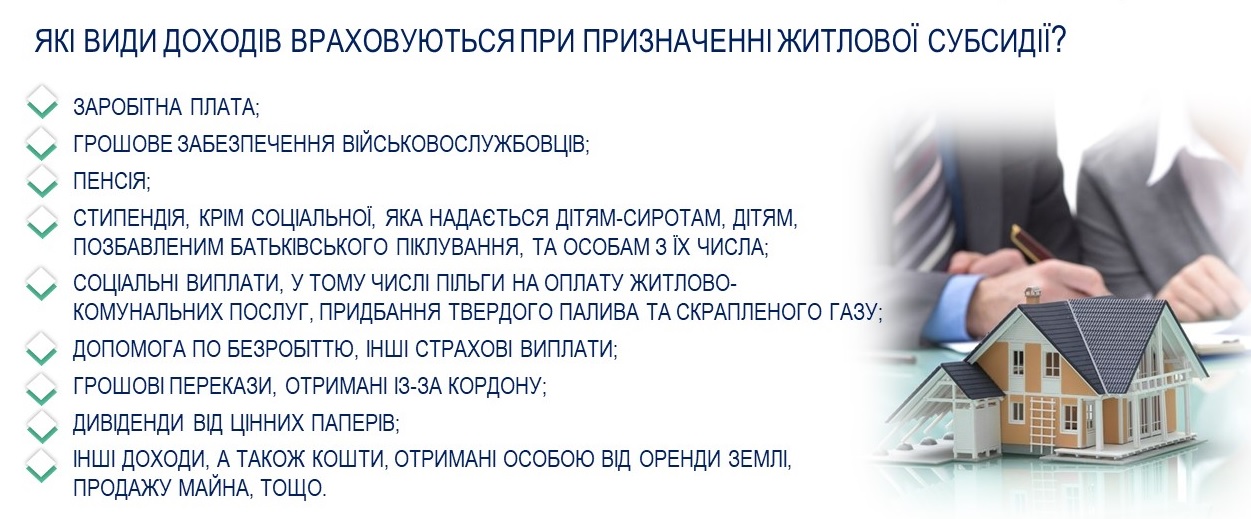

- заробітна плата;

- грошове забезпечення військовослужбовців;

- пенсія;

- стипендія, крім соціальної, яка надається дітям-сиротам, дітям, позбавленим батьківського піклування, та особам з їх числа;

- соціальні виплати, у тому числі пільги на оплату житлово-комунальних послуг, придбання твердого палива та скрапленого газу;

- допомога по безробіттю, інші страхові виплати;

- грошові перекази, отримані із-за кордону;

- дивіденди від цінних паперів;

- інші доходи, а також кошти, отримані особою від оренди землі, продажу майна, тощо.

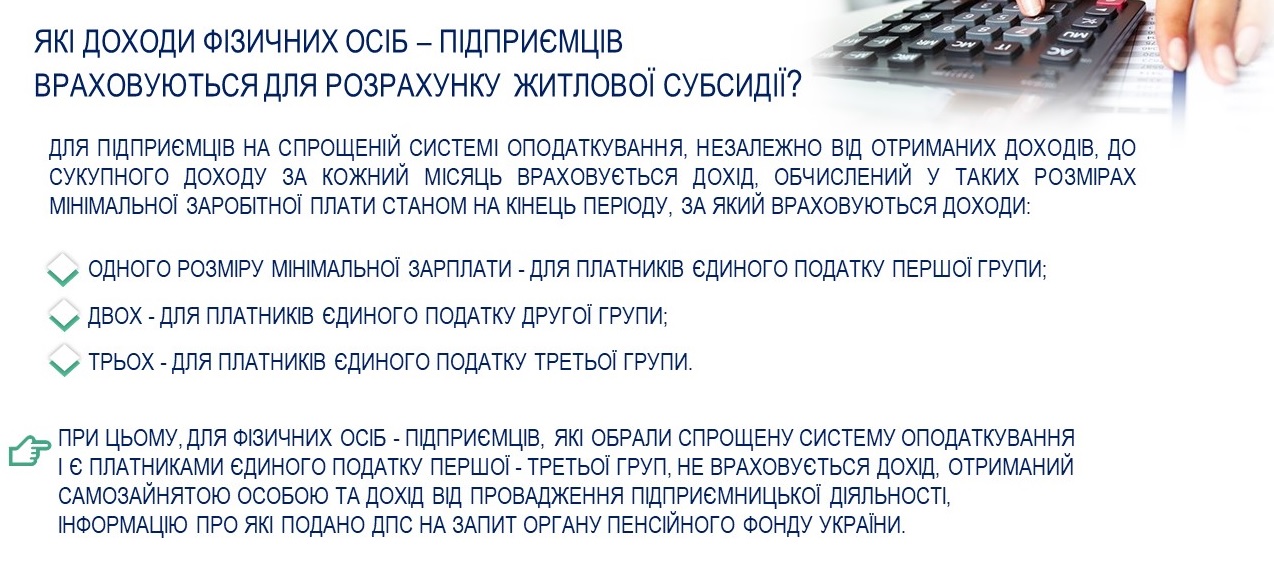

‼️ Особливості врахування доходів для фізичних осіб – підприємців визначені п. 9 постанови № 632.

Так, для підприємців на спрощеній системі оподаткування, незалежно від отриманих доходів, до сукупного доходу за кожний місяць враховується дохід, обчислений у таких розмірах мінімальної заробітної плати станом на кінець періоду, за який враховуються доходи:

- одного розміру мінімальної зарплати - для платників єдиного податку першої групи;

- двох - для платників єдиного податку другої групи;

- трьох - для платників єдиного податку третьої групи.

☝️ При цьому, для фізичних осіб - підприємців, які обрали спрощену систему оподаткування і є платниками єдиного податку першої - третьої груп, не враховується дохід, отриманий самозайнятою особою та дохід від провадження підприємницької діяльності, інформацію про які подано ДПС на запит органу Пенсійного фонду України. Система оподаткування та групи платників єдиного податку для спрощеної системи оподаткування визначаються станом на останній місяць періоду, за який враховуються доходи.